Über TECSELECT

Grundregeln FÜR DIE ABRECHNUNG VON TECSELECT-LEISTUNGEN GELTEN GRUNDREGELN

Eine TECSELECT-Leistung dient immer dem geschäftlichen Erfolg und dem gewerblichen Nutzen des TECSELECT-Kunden. Als „gewerblicher Nutzen“ sind alle vom Finanzamt als gewinnmindernd anerkannten Leistungen definiert (= Betriebsausgaben). Somit werden diese Ausgaben eindeutig für den Geschäftsbetrieb verwendet. Die Abgrenzung zum privaten Nutzen muss bei TECSELECT strikt erfolgen. Eine Leistung, die auch nur den Anschein des privaten Nutzens hat, kann keine TECSELECT-Leistung sein. Nähere Informationen dazu hier.

Bei Ausgaben für laufende Kosten (Telefon, Strom, Heizung), die für den grundsätzlichen Betrieb notwendig sind, handelt es sich um keine TECSELECT-Leistungen. Anlagevermögen oder Betriebsausstattung (PCs, Büromöbel, Firmenfahrzeuge) können ebenfalls nicht über TECSELECT abgerechnet werden.

Abrechnung Leistungen

Für alle TECSELECT-Leistungen gelten folgende Grundregeln:

Merkblatt TECSELECT Leistungsregeln-

Schulungen, die Sie beim Mitbewerber besucht haben oder Arbeitskleidung, die Sie über einen Mitbewerber bezogen haben, sind keine TECSELECT-Leistung.

-

Schulungen bei einem Nicht-TECSELECT-Lieferanten oder die Darstellung eines Nicht-TECSELECT-Lieferanten auf Werbung sind keine TECSELECT-Leistung.

-

Politische Gesinnung und religiöser Glaube sind Privatsache, daher handelt es sich z.B. bei einer Anzeige im Kirchenblatt oder im Parteiblatt um keine TECSELECT-Leistung.

-

Die Darstellung von anstößigen und/oder sexistischen Inhalten in Werbung oder Internet oder die Beteiligung an entsprechenden Veranstaltungen, sind keine TECSELECT-Leistung.

-

Jede Art von gewaltverherrlichender oder diskriminierender Werbung sowie die Beteiligung an entsprechenden Veranstaltungen sind nicht möglich.

LEISTUNGSABWICKLUNG GRUNDLEGENDE INFORMATIONEN ZU ALLEN TECSELECT-LEISTUNGEN

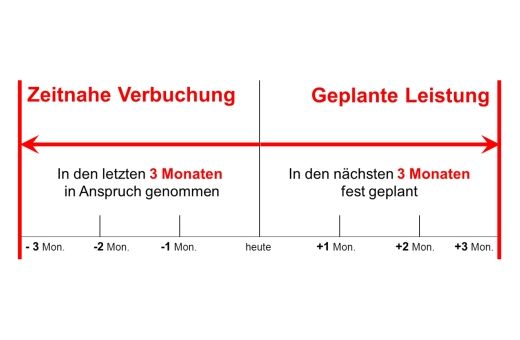

Zeitnahe Verbuchung– es können nur Leistungen verbucht/abgerechnet werden, die in den letzten drei Monaten in Anspruch genommen bzw. in den nächsten drei Monaten fest geplant sind.

{kind=link}

Leistungsangebot – Das TECSELECT-Leistungsangebot umfasst alle auf dieser Homepage dargestellten Leistungen. Alles andere sind keine TECSELECT-Leistungen.

Leistungsdefinition – Detaillierte Informationen zu allen Leistungen sind auf den entsprechenden Leistungsseiten zu finden. Leistungen sind in ihrer Art genau beschrieben, ggf. gibt es bei einigen Leistungen, zusätzlich zu den grundlegenden Beschränkungen, weitere Einschränkungen (z.B. Art des Dienstleisters) zu beachten.

Leistungsgrenzen – Leistungen, die gegen die grundsätzlichen TECSELECT-Spielregeln verstoßen, sind keine TECSELECT-Leistung und können nicht über TECSELECT abgerechnet werden.

Leistungsabrechnung – Für eine reibungslose Leistungsabrechnung beachten Sie bitte folgende Punkte: Rechnungsdatum, Vollständigkeit und Qualität der Belege, Rechnungsinhalt, Leistungserbringer, Leistungsempfänger, Punktestand.

Lesen Sie hierzu das Merkblatt Leistungsverrechnung.

Gutschrift/Erstattung – Grundsätzlich unterliegen TECSELECT-Punkte nicht der Umsatzsteuer, d.h. sie sind immer netto zu berücksichtigen. Da bei der Abrechnung einer TECSELECT-Leistung keine Leistung erbracht wird, ist dieser Vorgang nicht steuerbar. Lesen Sie hierzu unser Merkblatt Gutschriften/Erstattungen & Punkteaktivierung.

LEISTUNGS-EINSCHRÄNKUNGEN FÜR EINE REIBUNGSLOSE ABWICKLUNG, BEACHTEN SIE BITTE FOLGENDE REGELN

Bitte beachten Sie:

Die Einschränkungen, die sich durch die TECSELECT-Grundregeln ergeben, gelten immer für alle TECSELECT-Leistungen.

Spenden – Spenden können auf Grund der komplexen steuerlichen Betrachtung nicht über TECSELECT abgerechnet werden.

Sponsoring – Sponsoring ist dann möglich, wenn es hierzu einen Vertrag gibt, in dem die entsprechenden Sponsoring-Leistungen genau definiert sind. Es müssen hierzu alle TECSELECT-Regeln für eine Sponsoring erfüllt sein. Die Unterstützung von Einzelpersonen, Musikgruppen oder Solokünstlern ist z.B. nicht möglich. Einzelne Werbeleistungen wie z. B. Trikot-, Banden-, Banner-, Plakatwerbung, Anzeigenschaltungen, zu denen es keinen Sponsoringvertrag gibt, sondern als einzelne Werbeleistungen auf einer Rechnung aufgeführt sind und die Werbeanbringung die TECSELECT-Regeln erfüllen.

Lesen Sie hierzu das Merkblatt Sponsoring, Spenden, Werbeleistungen.

Werbegeschenke – Auf Werbegeschenken muss grundsätzlich eine Werbebeschriftung (Eigenwerbung) erfolgen. Ein Branding in Kombination mit anderen Logos (TECSELECT-Lieferant, Vereinslogo) kann ggf. in Abstimmung mit TECSELECT erfolgen.

Werbegeschenke mit einem Stückpreis über 50 € können nicht über TECSELECT abgerechnet werden.

Besonders zu betrachten ist die Abrechnung von Geschenken an Mitarbeiter oder Dritte sowie die Bereiche Arbeitskleidung und Sportbekleidung.

Lesen Sie hierzu unser Merkblatt Werbegeschenke, Werbetextilien, Arbeitskleidung.

Ausbildung - Fortbildung - Weiterbildung – In den Bereichen Aus-, Fort- und Weiterbildung können zahlreiche Leistungen über TECSELECT abgerechnet werden - wie z.B. Ausbildungsgebühren. Es gibt allerdings auch einige zu beachtende Einschränkungen, wie z.B. Fortbildungen, die in den nicht-beruflichen Bereich gehören oder die zu den Personalkosten gehörenden Ausbildungsvergütungen.

Bitte lesen Sie hierzu das Merkblatt Ausbildung-Fortbildung-Weiterbildung.